Kontrolní hlášení

1) Kontrolní hlášení (dále jen "KH") nenahrazuje daňové přiznání, jedná se o institut zcela odlišný.

2) Kontrolní hlášení nahrazuje Výpis z evidence pro účely daně z přidané hodnoty ve vztahu k režimu přenesení daňové povinnosti. Nebude se tedy podávat výpis z evidence pro účely DPH, ale bude se podávat Kontrolní hlášení.

3) Podobně jako u daňového přiznání i u kontrolního hlášení má plátce povinnost tvrzení a důkazní břemeno toho, co tvrdil, nebo tvrdit měl.

4) Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně.

5) KDY se podává kontrolní hlášení:

a) všechny právnické osoby podávají kontrolní hlášení za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce, bez ohledu na to, že daňové přiznání příp. podávají čtvrtletně

b) Fyzická osoba podává kontrolní hlášení ve lhůtě pro podání daňového přiznání (tzn. měsíčně nebo čtvrtletně – podání kontrolního hlášení ve lhůtě do 25 dnů po skončení zdaňovacího období spolu s daňovým přiznáním k DPH).

Zde pozor, někdo je zvyklý, že Přiznání k DPH může podat bez postihu ještě ve lhůtě 5 dnů po termínu. U kontrolního hlášení toto neplatí. Podá-li o den později, zde následuje sankce. Termín je pevný. Ovšem je-li sobota, neděle, svátek, pak se lhůta posouvá na nejbližší pracovní den.

6) Kontrolní hlášení může být řádné nebo opravné (nahrazuje-li řádné kontrolní hlášení a je podáno ve lhůtě pro podání řádného kontrolního hlášení), popřípadě následné, které se podává v případech opravy původně uvedených údajů po uplynutí lhůty pro řádné kontrolní hlášení. Následné kontrolní hlášení je nutné podat do 5 pracovních dnů ode dne zjištění nesprávných nebo neúplných údajů uvedených v již podaném kontrolním hlášení.

Pozor na data, která uvedete do hlavičky Následného KH jako „Důvody pro podání následného KH zjištěny dne“. Bude-li rozdíl dnů mezi tímto datem a datem podání větší, jak 5 dnů, následuje sankce.

7) Údaje v kontrolním hlášení bude plátce daně uvádět ve formátu a struktuře, tj. elektronické podání

a) do kontrolního hlášení se uvádějí údaje za zdaňovací období, kdy se uskutečnilo plnění, nebo byla přijata úplata, z níž vznikla povinnost přiznat daň resp. u nároku na odpočet (tj. u přijatých plnění) se do kontrolního hlášení uvádějí daňové doklady v měsíci, kdy se uplatňuje dle obecných pravidel nárok na odpočet

b) v kontrolním hlášení bude soupis daňových dokladů: 1 řádek = 1 daňový doklad

8) Pokud je kontrolní hlášení podáno prostřednictvím datové zprávy vyžadující dodatečné potvrzení, musí být potvrzeno za podmínek uvedených v daňovém řádu ve lhůtě pro podání kontrolního hlášení.

Tzn. v případě podání přes EPO a nepodepsané elektronickým zaručeným podpisem, je možné následné potvrzení podání přes podatelnu.

Pozor, kdo podáváte přes EPO (nikoliv přes datové schránky). Opět jste zvyklí, že podáte např. přiznání k DPH přes EPO bez zaručeného elektronického podpisu (ani nepodáte přes datové schránky). Podání učiníte dne 25., vytisknete si potvrzovací kód, a ten musíte do 5 dnů podat na podatelnu ke spárování podání. U KH tato pětidenní lhůta není!!! Podat musíte tak, aby potvrzovací kód byl předán na podatelnu nejpozději 25. Jinak pozdní podání a sankce.

9) KDO není povinen podat kontrolní hlášení:

-

Osoba, která není plátcem DPH

-

Identifikovaná osoba

-

Pokud plátce neuskutečnil ani nepřijal žádné plnění v daném období

-

Plátce uskutečňující pouze plnění osvobozená od daně bez nároku na odpočet daně dle § 51 zákona o DPH (např. poštovní služby, rozhlasové a televizní vysílání, finanční činnosti, penzijní činnosti, pojišťovací činnosti, dodání a nájem vybraných nemovitých věcí, výchova a vzdělávání, zdravotní služby a dodání zdravotního zboží, sociální pomoc a provozování loterií a jiných podobných her atd.).

Př.: bytové družstvo, plátce DPH, fakturuje nájem vůči občanům v bytovém domě. Jedná se o plnění osvobozená od DPH dle §51. Má povinnost podat KH.

10) Obsah kontrolního hlášení (stručně)

a) obsah řádků

- DIČ odběratele/dodavatele

- evidenční číslo dokladu (zpravidla variabilní symbol) odběratele/dodavatele

- den uskutečnění zdanitelného plnění

- základ daně a daň

- bude-li doklad obsahovat více sazeb DPH, pak základ daně a daň pro každou sazbu na samostatný řádek

- může se k datu 1. 1. 2016 ještě rozšířit o další povinnosti

b) co se neuvádí do KH

- dodání zboží do EU, poskytnutí služeb s místem plnění v EU, vývoz zboží, zasílání zboží do EU, ostatní plnění s místem plnění mimo tuzemsko, plnění osvobozená od daně bez nároku na odpočet daně, ...

- dovoz zboží, odpočet daně při dovozu zboží, odpočet daně z ř. 43 a 44 DP, korekce odpočtů, krácení odpočtu daně, úpravy odpočtu daně

A nyní pozor!!!

Postup při nesplnění povinnosti související s kontrolním hlášením

(1) Správce daně údaje uvedené v kontrolním hlášení posoudí, popřípadě prověří a v případě pochybností o jejich správnosti nebo úplnosti vyzve plátce, aby údaje změnil nebo doplnil, popřípadě původní údaje potvrdil. Pak je Plátce povinen do 5 dnů od oznámení výzvy nesprávné nebo neúplné údaje změnit nebo doplnit, popřípadě původní údaje potvrdit, a to prostřednictvím následného kontrolního hlášení;

(2) Správce daně doručuje výzvu související s kontrolním hlášením elektronicky, a to prostřednictvím a) datové schránky, nebo b) veřejné datové sítě na elektronickou adresu plátcem za tím účelem uvedenou, nemá-li plátce zpřístupněnu datovou schránku. Výzva, která se doručuje prostřednictvím veřejné datové sítě na elektronickou adresu, se považuje za doručenou okamžikem odeslání správcem daně.

(Správce daně uloží pokutu do 50 000 Kč plátci, který na základě výzvy správce daně k odstranění pochybností nezmění nebo nedoplní nesprávné nebo neúplné údaje anebo nepotvrdí údaje prostřednictvím následného kontrolního hlášení…)

Cílem KH je odhalit neoprávněné odpočty. Synchronizace dat probíhá (alespoň to slibují) v řádech hodin. Daňová správa si vymohla sankce a přísné postihy za nepodání KH, příp. že subjekt nebude reagovat na doplnění, potvrzení, opravy. Na vše bude obecná lhůta 5 dnů!!!. Zejména Vy, kdo nemáte datové schránky, kontrolujte si e-maily, které jste uvedli správcům daně při registraci nebo jej uvádíte na přiznáních v kolonkách telefon, e-mail. Tady se nevyplatí kontakty neuvádět nebo dávat vymyšlené. Případně si na registračním oddělení doplňte e-mail.

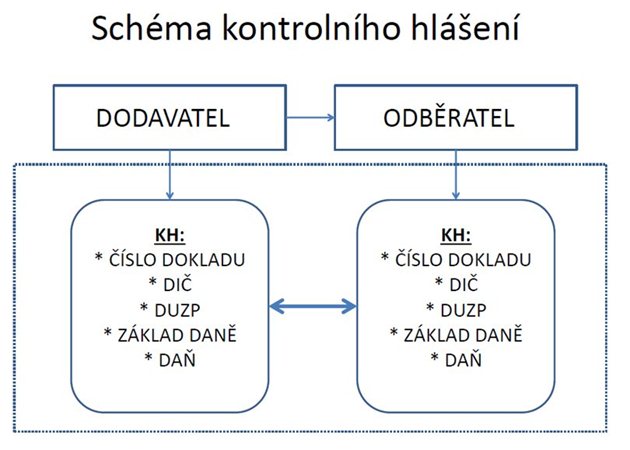

Tak, jak bude kontrola a párování dat probíhat, dojde v první fázi ke „strojové kontrole“ dat proti sobě. V případě nesrovnalostí stroj automaticky rozešle na obě strany (dodavatel, odběratel) výzvu k objasnění rozdílu a obě strany jsou povinny reagovat tak, aby oba vysvětlily rozdíl.

Budete tedy potvrzovat údaje v případě, že protistrana vykáže něco jinak a naopak. Nikdo si nedokáže představit, v jakém objemu budete dostávat potvrzovací výzvy!

Následky za porušení povinnosti související s kontrolním hlášením

(1) Pokud plátce nepodá kontrolní hlášení ve stanovené lhůtě, vzniká mu povinnost uhradit pokutu ve výši:

a) 1 000 Kč, pokud jej dodatečně podá, aniž by k tomu byl vyzván,

b) 10 000 Kč, pokud jej podá v náhradní lhůtě poté, co k tomu byl správcem daně vyzván,

c) 30 000 Kč, pokud jej nepodá na základě výzvy ke změně, doplnění či potvrzení údajů uvedených v podaném kontrolním hlášení, nebo

d) 50 000 Kč, pokud jej nepodá ani v náhradní lhůtě.

(2) Správce daně uloží pokutu do 50 000 Kč plátci, který na základě výzvy správce daně k odstranění pochybností nezmění nebo nedoplní nesprávné nebo neúplné údaje anebo nepotvrdí údaje prostřednictvím následného kontrolního hlášení. (3) Správce daně uloží kromě pokuty podle odstavce 1 nebo 2 tomu, kdo nesplněním povinnosti související s kontrolním hlášením závažně ztěžuje nebo maří správu daní, pokutu do 500 000 Kč.

Postup při nespárování:

Postup při nespárování:

- výzva k odstranění vad vůči oběma (Dodavatel i Odběratel)

- jeden subjekt potvrdí (odešle totožné následné kontrolní hlášení), druhý subjekt opraví (odešle správné následné kontrolní hlášení)